🔎 A savoir #

Vous êtes micro-entrepreneur, c’est-à-dire travailleur indépendant, et votre activité se développe rapidement ? C’est vrai que le régime de la micro-entreprise séduit par sa simplicité mais à mesure que votre chiffre d’affaires grossit ce statut montre ses limites. Le moment est peut-être venu d’envisager une transformation en société. Passer d’une micro-entreprise à une société constitue une étape stratégique pour optimiser votre fiscalité, protéger votre patrimoine et soutenir la croissance de votre entreprise. Dans ce guide, nous explorerons en profondeur les raisons qui motivent un tel changement, les bénéfices à en tirer, les différentes formes juridiques envisageables, ainsi que les démarches à entreprendre pour mener à bien cette transition.

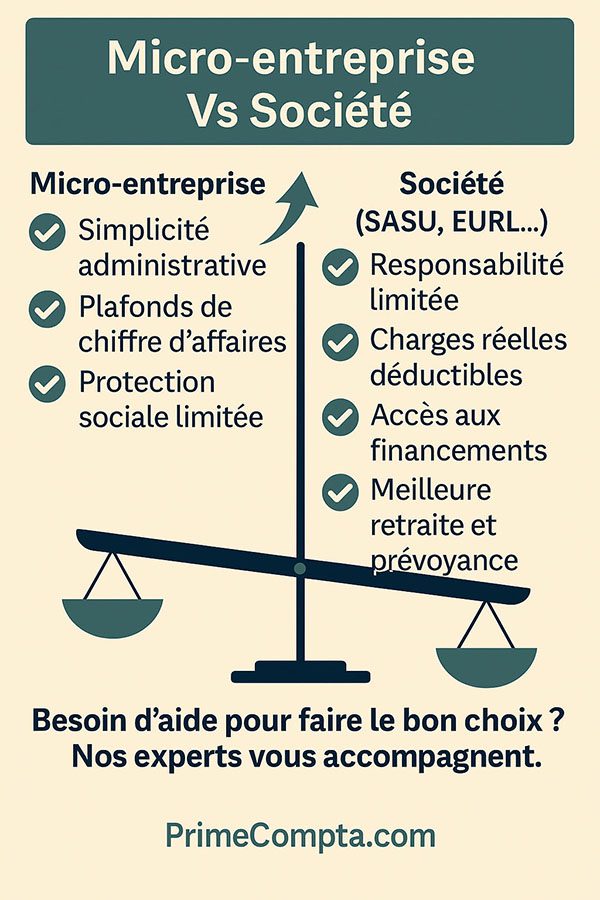

✅ La micro-entreprise, c’est un tremplin #

Un plafond de chiffre d’affaires assez bas

Pour rappel depuis 2016, auto-entreprise » et « micro-entreprise » désignent le même régime. Avant 2016, l’auto-entreprise mettait l’accent sur la simplification administrative, tandis que la micro-entreprise se référait davantage au régime fiscal spécifique. Depuis 2016, le terme officiel est « micro-entreprise ». L’auto-entreprise est donc devenue une micro-entreprise.

Ce statut est parfait pour démarrer son activité, tester votre concept et développer votre clientèle mais il se peut qu’un jour vous dépassiez ce C.A.

L’un des principaux inconvénients du régime de la micro-entreprise c’est justement ce plafond de chiffre d’affaires imposé. En 2025, ces seuils sont fixés à :

Pour le régime micro-BIC : 188 700 € HT/an

Il s’agit des activités de vente de marchandises, objets, fournitures et denrées, y compris les loueurs en meublé de tourisme classés et de chambres d’hôtes (à l’exclusion des loueurs en meublé d’habitation).

Pour le régime micro-BNC : 77 700 € HT/an

Ce plafond unique s’applique aux micro-entrepreneurs exerçant des prestations de professions libérales et non-commerciales, y compris les loueurs en meublé d’habitation (à l’exclusion des chambres d’hôtes et meublés de tourisme classés).

👉 Une question ?

On vous écoute

Concernant la TVA :

Pour les commerçants (vente de marchandises et fourniture de logements) :

– Le seuil de franchise en base de TVA est de 85 000 €.

– Le seuil majoré est de 93 500 €. Le seuil majoré est un seuil de tolérance temporaire pendant 1 an (calculé en année civil) à condition que leur chiffre d’affaires redescende en dessous du seuil unique l’année suivante.

Pour les prestations de services et les professions libérales :

– Le seuil de franchise en base de TVA est de 37 500 €.

– Le seuil majoré est de 41 250 €.

Important pour la TVA :

– Un micro-entrepreneur peut choisir d’opter volontairement pour la TVA même sous les seuils, par exemple s’il veut récupérer la TVA sur ses achats professionnels élevés.

Avantages :

En récupérant la TVA vous payer donc HT donc moins cher vos achats.

Inconvénients :

Si vos clients sont des particuliers ou des entreprises non assujetties à la TVA, cela augmentera le coût total pour eux, ce qui pourrait affecter votre compétitivité. Vous serez tenu de déclarer et de reverser la TVA collectée à l’administration fiscale. Vous devrez aussi déclarer la TVA donc plus d’obligations comptables.

À partir de 2025, un projet de loi prévoit que tous les micro-entrepreneurs seront soumis à de nouveaux seuils de TVA : 25 000 € pour le seuil de base et 27 500 € pour le seuil majoré, avec obligation de facturer et reverser la TVA. Affaire à suivre…

En résumé :

Si vous dépassez ces seuils vous ne serez plus sous le régime micro-fiscal, vous basculerez vers le Régime Réel d’imposition. Sous le régime réel d’imposition vous aurez des obligations comptables et administratives plus lourdes, ce qui peut très légèrement peser sur votre gestion.

Par conséquent, un auto-entrepreneur dont l’activité connait une croissance rapide sera donc freiné par ces plafonds. En changeant de statut, passer de la micro-entreprise à la société, il pourra envisager un développement beaucoup plus ambitieux.

Néanmoins, avec ce statut, les obligations comptables sont allégées :

– Tenue d’un livre des recettes.

– Pour les activités de vente, tenue d’un registre des achats.

Impossibilité de déduire les charges réelles (les frais professionnels)

Le régime de la micro-entreprise ne vous permet pas de déduire les charges réelles c’est-à-dire les frais professionnels (loyer, achats, frais de déplacement, assurance professionnelle, etc.), ce qui ne vous arrange pas si vos dépenses professionnelles sont élevées.

Pas de cotisation chômage

Un auto-entrepreneur qui cesse son activité ne bénéficie pas d’allocations chômage classiques (ARE – Allocation de Retour à l’Emploi).

Il existe une exception avec l’ATI (allocation des travailleurs indépendants) pour les indépendants, y compris les auto-entrepreneurs, qui ont perdu involontairement leur activité. Cette allocation est versée sous conditions.

Peu ou pas de prestations sociales

Par exemple, la protection en cas d’accident du travail ou d’arrêt maladie peut être réduite par rapport à un salarié ou un dirigeant assimilé salarié.

Peu ou pas de cotisation retraite

Contrairement aux salariés qui valident des trimestres avec un salaire fixe, pour l’autoentrepreneur la validation des trimestres pour la retraite dépend directement du chiffre d’affaires généré. Si celui-ci est trop faible, certains trimestres peuvent carrément ne pas être validés.

Quelles caisses de retraite pour l’auto-entrepreneur ?

Un auto-entrepreneur est un travailleur indépendant qui est affilié à l’une de ces 2 caisses de retraite, la SSI ou la CIPAV.

La SSI

C’est le régime général des indépendants c’est la SSI (Sécurité sociale des indépendants) anciennement RSI.

Rappel : Les artisans et commerçants, tout comme de nombreux auto-entrepreneurs sont affiliés à la Sécurité Sociale des Indépendants (SSI). Les cotisations sociales des indépendants affiliés au SSI (Sécurité Sociale des Indépendants) sont versées à l’URSSAF.

Ces cotisations permettent de financer la retraite (base + complémentaire), l’assurance maladie, la maternité, les allocations familiales et la CSG-CRDS.

– Pas de système de points pour la retraite de base (contrairement à la CIPAV) mais des trimestres. Par contre des points pour la retraite complémentaire comme les artisans et commerçants.

– La retraite de base est calculée sur la validation des trimestres en fonction du chiffre d’affaires

– Le montant de la pension dépend du revenu annuel moyen (RAM) calculé sur la totalité des années d’activités (même les mauvaises) et non des 25 meilleures années comme pour un salarié.

– Seuls les trimestres qui ont atteint les seuils de chiffre d’affaires minimums seront validés pour le calcul de la retraite.

– SSI = trimestres pour la retraite de base + points pour la retraite complémentaire.

La CIPAV

C’est la caisse Interprofessionnelle de Prévoyance et d’Assurance Vieillesse. Elle concerne uniquement certaines professions libérales (architectes, coachs sportifs, experts, maîtres d’œuvre, géomètres, ingénieurs-conseils, ostéopathes, psychologues, psychothérapeutes, etc.)

– A la CIPAV l’auto-entrepreneur accumule des points pour la retraite de base et la retraite complémentaire. Ces points sont ensuite convertis en pension au moment de la retraite.

– La pension est calculée en fonction du nombre de points acquis au fil des années.

– CIPAV = points pour la retraite de base + points pour la retraite complémentaire.

Quelles solutions pour une meilleure protection et retraite ?

Comme nous l’avons évoqué, la micro-entreprise n’offre une bonne protection sociale. Pour une meilleure couverture en cas d’arrêt de travail ou d’accident, il est fortement conseillé de souscrire :

– Une assurance prévoyance complémentaire en cas d’arrêt de travail et d’accident pour toucher des indemnités journalières.

– Pour la retraite, il est recommandé d’ouvrir un PER (Plan d’Epargne Retraite).

Auto-entrepreneur, attention à la responsabilité illimitée !

En tant qu’auto-entrepreneur, vous exercez en nom propre, ce qui signifie que votre patrimoine personnel peut être saisi en cas de dettes professionnelles.

En cas de condamnation, le patrimoine personnel de l’auto-entrepreneur (compte bancaire personnel, biens immobiliers, etc.) peut être directement impacté.

En transformant l’activité en société (SASU, SAS, SARL, EURL, etc.), l’entrepreneur bénéficie d’une séparation claire entre son patrimoine personnel et professionnel, limitant ainsi les risques.

De toute évidence, en optant pour une société, l’entrepreneur peut choisir un statut plus protecteur qui lui permettra de mieux se prémunir contre les aléas de la vie professionnelle et protéger son patrimoine personnel.

👉 Besoin d’aide ?

On est disponible

✅ Les avantages de passer en société #

Votre patrimoine est mieux protégé

Micro-entreprise ou société, que choisir ? L’un des principaux avantages de la création d’une société est le fait que votre responsabilité est limitée. Contrairement à l’auto-entreprise, où le patrimoine personnel et professionnel sont confondus, une société crée une entité juridique distincte.

Optimisation Fiscale

En créant une société vous pouvez bénéficier d’une fiscalité plus avantageuse en fonction de la structure choisie. Par exemple :

– Impôt sur les sociétés (IS) à taux réduit pour les petites entreprises (taux réduit à 15 % jusqu’à un certain seuil de bénéfices, contre 25 % au-delà).

– Possibilité de déduire les charges réelles, c’est-à-dire les frais professionnels (loyer, achats, frais de déplacement, assurance professionnelle, etc.), ce qui permet une meilleure optimisation fiscale.

– Possibilité de se verser une rémunération ou même des dividendes pour optimiser l’imposition personnelle.

Plus de crédibilité et d’accès au financement

Etre en société, ça inspire confiance aux autres. Les sociétés bénéficient d’une plus grande facilité pour obtenir des financements externes auprès des banques, des investisseurs ou des aides publiques.

– Prêts bancaires plus accessibles grâce à la solidité juridique et à la capacité de présenter des bilans financiers détaillés.

– Possibilité d’accueillir des investisseurs en ouvrant le capital à des tiers, ce qui permet d’accélérer la croissance de l’entreprise.

Une entreprise structurée sous forme de société est souvent perçue comme plus professionnelle par les clients, partenaires commerciaux et organismes financiers. Ce statut rassure davantage, notamment lors de la négociation de contrats importants.

👉 Vous hésitez ?

On vous accompagne

✅ Les formes juridiques de sociétés #

L’Entreprise Unipersonnelle à Responsabilité Limitée (EURL)

Une alternative à l’auto-entreprise avec une imposition plus flexible et une responsabilité limitée aux apports. Elle est particulièrement adaptée aux entrepreneurs qui souhaitent tester une activité tout en bénéficiant d’un cadre plus protecteur que la micro-entreprise.

L’EURL est une SARL à associé unique, et le capital est divisé en parts sociales. Les parts sociales sont plus difficiles à céder et nécessitent souvent un agrément (accord du gérant ou des associés si la société devient une SARL). L’EURL est fortement encadrée par le Code de commerce, ce qui limite la liberté lors de la rédaction des statuts.

La Société par Actions Simplifiée Unipersonnelle (SASU)

Ce statut permet plus de souplesse dans la gestion et offre un meilleur régime social pour le dirigeant. Elle se distingue par des statuts personnalisables donc plus de liberté de la rédaction des statuts. Le président de SASU est assimilé salarié, alors que le gérant d’EURL est un travailleur non salarié (TNS).

La SASU est appréciée des entrepreneurs qui envisagent une croissance rapide car il facilite l’entrée d’investisseurs et autorise des modes de rémunération variés tels que les salaires et les dividendes. Facilité d’accueil des investisseurs car contrairement à l’EURL qui fonctionne avec des parts sociales, la SASU fonctionne avec des actions.

La Société à Responsabilité Limitée (SARL)

Une SARL est une EURL avec au moins deux associés. Elle convient aux entreprises qui souhaitent une structure encadrée, notamment en cas d’association avec d’autres partenaires. Ce statut impose un cadre réglementaire strict mais offre une sécurité juridique intéressante, notamment en matière de répartition des responsabilités.

En effet, Les statuts de la SARL sont plus encadrés que ceux d’une SAS, ce qui limite la liberté contractuelle mais assure une bonne protection des associés.

La Société par Actions Simplifiée (SAS)

Une SAS est une SASU avec au moins deux associés. Prisée par les startups et les entreprises en croissance, elle permet une grande flexibilité dans la gestion. Les statuts sont personnalisables et il plus simple d’attirer des investisseurs externes.

Rappel

– On parle bien de président (SASU / SAS) vs Gérant (EURL /SARL). Les différences de statut sont importantes car elles influencent directement la protection sociale et le coût des cotisations.

– SARL = Parts sociales → Cession encadrée (les associés doivent souvent donner leur accord pour céder des parts).

– SAS = Actions → Cession plus libre donc plus simple pour l’entrée d’investisseurs.

– Dans les sociétés EURL, SASU, SARL et SAS, la responsabilité financière des dirigeants (gérant ou président) et des associés est limitée à leurs apports au capital.

Ils ne sont pas tenus de les rembourser avec leur patrimoine personnel sauf s’il a commis une faute de gestion ou signé une caution personnelle.

✅ Tableau comparatif Président Vs Gérant #

Président (SASU / SAS) Vs Gérant (EURL / SARL)

| Critères | Président (SASU / SAS) | Gérant (EURL / SARL) |

|---|---|---|

| Statut social | Assimilé salarié | – Travailleur Non Salarié (TNS) si gérant majoritaire – Assimilé salarié si gérant minoritaire ou égalitaire |

| Affiliation | Régime général de la Sécurité sociale (comme un salarié) | – SSI (Sécurité Sociale des Indépendants) pour un gérant majoritaire – Régime général pour un gérant minoritaire |

| Cotisations sociales | + élevées (~75% du salaire net) comme un salarié classique donc affilié à la même caisse de sécu. | Moins élevées (~45% du revenu net pour un TNS) |

| Couverture sociale | Meilleure protection (arrêt maladie, invalidité, maternité, retraite) | Protection plus faible pour un TNS (indemnités maladie/retraite moins élevées) |

| Dividendes (les dividendes sont une rémunération du capital et non du travail contrairement un salaire) | – Au choix Flat Tax (PFU) 30% ou barème progressif de l’impôt sur le revenue (après abatement de 40%) C’est tout ! Explication : Ces dividendes ne sont pas soumis aux cotisations sociales. Ils sont uniquement soumis aux : – prélèvements sociaux (17,2 %) – impôt forfaitaire (12,8%) Au total = 30 % c’est la Flat Tax aussi appelée PFU (Prélèvement Forfaitaire Unique) | – Au choix Flat Tax (PFU) 30% ou barème progressif de l’impôt sur le revenue (après abatement de 40%) Mais ce n’est pas tout ! + Soumis aux cotisations sociales uniquement si : – Gérant majoritaire d’EURL ou de SARL, c’est-à-dire ceux qui détiennent plus de 50 % du capital social. – et Si les dividends verses > à 10% du capital social + comptes courants d’associé ———— Les dividendes versés aux associés minoritaires ou égalitaires ne sont pas soumis à cette règle. |

| Facilité pour accueillir des investisseurs | Oui (actions facilement cessibles) | Non (parts sociales plus difficiles à céder) |

Rappel

– Dividendes : Un abattement de 40 % est appliqué sur le montant des dividendes avant l’application du barème progressif. Cette option peut être avantageuse si la personne se situe dans une tranche d’imposition inférieure à 30 %. Ce choix ce fait au moment de la déclaration de revenus.

– Les cotisations sociales : Elles varient selon le statut juridique, le régime social et la caisse de rattachement.

– Le compte courant d’associé : C’est un compte spécial réservé aux prêts fait par les associés à sa société. Ce prêt est inscrit comme une dette au bilan. Il peut s’agir d’un versement volontaire ou de dividendes laissés en trésorerie. Il peut être rémunéré, mais reste risqué en cas de faillite.

✅ Prélèvements sociaux Vs cotisations sociales #

Quelles différences entre prélèvements sociaux et cotisations sociales ?

Critère | Prélèvements sociaux = Impôt | Cotisations sociales = contribution |

|---|---|---|

| Objectif | C’est un impôt qui participe au financement de la protection sociale mais sans ouvrir de droits. | C’est une contribution pour financer la protection sociale donc elle ouvre des droits sociaux. |

| Sur quoi ils s’appliquent ? | Revenus du capital (dividendes, intérêts, plus-values) | Revenus du travail (salaires, BNC, rémunérations dirigeant) |

| Quels droits ça vous donne ? | Aucun droit (ni retraite, ni sécu, ni chômage) | Droits à la retraite, santé, maternité, chômage (selon votre statut) |

| Taux habituel | 17,2 % (CSG : 9,2 %, CRDS : 0,5 %, prélèvement de solidarité : 7,5 %) | Entre 22 et 45 %. Varie selon – le statut social (salarié, indépendant, etc.) – la nature des revenus (salaire, assimilé salaire, rémunération de gérance TNS, revenus micro entrepreneur) – le niveau de revenus (combien vous gagnez) |

| Qui prélève ? | Trésor public. C’est prélevé automatiquement par l’administration fiscal. | Souvent URSSAF sinon les caisses sociales, retraite, etc. C’est vous qui déclarez et payez. |

| Exemples typiques | Dividendes, intérêts bancaires, plus-values mobilières | Salaires, rémunérations de gérants, bénéfices d’indépendants |

👉 Vous hésitez ?

On vous accompagne

✅ Démarches pour passer en société #

Le choix du statut juridique

Le choix du statut dépend de plusieurs facteurs : le nombre d’associés, les besoins financiers, la protection sociale du dirigeant et la fiscalité souhaitée.

La rédaction des statuts

Les statuts déterminent les règles de fonctionnement et la répartition des pouvoirs au sein de l’entreprise. Il est conseillé de faire appel à un expert-comptable ou un avocat pour rédiger des statuts adaptés à votre projet.

L’immatriculation de la Société

Pour immatriculer une société, il faut déposer un dossier auprès du Guichet unique de l’INPI (qui remplace le greffe du tribunal de commerce depuis 2023) et accomplir quelques formalités administratives. Cette démarche officialise l’inscription de la société au Registre du commerce et des sociétés (RCS). L’obtention de votre extrait Kbis atteste ensuite de l’existence légale de votre société.

Cessation d’activité de l’auto-entreprise

La cessation d’activité doit être déclarée via le Guichet unique de l’INPI pour éviter toute double imposition. Cette démarche peut être effectuée en ligne et prend généralement effet sous un délai d’un mois.

En résumé :

Processus simplifié de création d’une société et fermeture de l’auto-entreprise :

1- Rédaction et dépôt des statuts (obligatoire pour formaliser la société).

2- Dépôt du capital social sur un compte bancaire professionnel.

3- Publication d’un avis de création dans un journal d’annonces légales.

4- Immatriculation auprès du RCS via le Guichet unique de l’INPI

5- Obtention de l’extrait Kbis, document officiel qui prouve l’existence légale de la société.

6- Déclarer la cessation d’activité de l’auto-entreprise pour ne pas être imposé deux fois.

Passer d’une auto-entreprise à une société est une décision stratégique qui peut offrir de nombreux avantages en termes de protection, de fiscalité et de croissance. Toutefois, cette transition implique des démarches administratives et une nouvelle organisation comptable.

Nous recommandons fortement de faire appel à nos experts-comptables partenaires pour un accompagnement professionnel afin de sécuriser la gestion de votre entreprise.

📝 Points à retenir #

- Liste rapide, 3 éléments clés :

- En micro-entreprise, c’est simple mais limité

- En micro, l’entrepreneur et l’entreprise ne font qu’un

- En société, c’est plus structuré mais plus avantageux

👉 Vous n’êtes pas seul

Faites nous confiance